Der Schaden

Wie absurd der Gesamtvortrag der StA Leipzig ist, macht eine Gesamtbetrachtung aller Umsätze deutlich:

Summe aller Sobiak Netto-Einnahmen:

Mieteinnahmen von WEP und KK= + Erträge aus Verkauf an bfb= Summe= ./. Summe aller Sobiak Netto-Ausgaben an F&J Maschinen 1.367.100,00 DM + 26.965,85 DM Reparatur (Schwarz-, Bar- und Scheckzahlungen nicht mitgerechnet) = Netto Rohertrag Schaden laut StA Gast gem. Anklageschrift Differenz |

2.494.934,78 DM 267.500,00 DM |

2.762.434,78 DM 1.394.065,85 DM ------------------- 1.368.368,93 DM 1.890.614,00 DM ------------------- 522.245,07 DM |

Herr Sobiak hätte also laut der Staatsanwaltschaft Leipzig für drei Jahre Arbeit, Idee. Risiko, Aufwendungen und Zinsen

522.245,07 DM

Allein dieses Rechenwerk macht bereits deutlich wie wirklichkeitsfremd und an den Haaren herbeigezogen, ja hilflos der gesamte Vortrag der StA ist.

Folgende Leistungen des bfb/der Maschinen wurden bei der

Schadensdarstellung nicht berücksichtigt:

1.

Der Berater Sobiak.

2. Die Schwarzgeldzahlungen. Wir gehen von den Behauptungen der Staatsanwaltschaft

aus.

3. Wenn keine exakten Preisvergleiche zu den selben Maschinen vorliegen,

gehen wir von den leistungsschwächeren Maschinen aus.

4. Die KK 75 s stand in der Fockestraße und brach auch Tonbruch

aus dem Gewerbegebiet GNO. Wir haben es nicht berücksichtigt.

5. Die KK 114 wurde im Oktober 1998 von der Kaserne Schönau in den

Hafen umgesetzt. Im Hafen wurde weiter für KK Material aus der Kaserne

gebrochen. Wir haben es nicht berücksichtigt

Die Schadensberechnung nach StA GL Gast

Trennen wir uns vom bfb und Herrn Sobiak und unterstellen für einen Augenblick WEP und KK hätten die Maschinen direkt und selbst bei Fischer und Jung gemietet.

Folgende Maschinen wurden zweifelsfrei zunächst bei WEP im Gewerbegebiet Nordost und dann bei KK in der Kaserne Schönau ununterbrochen eingesetzt:

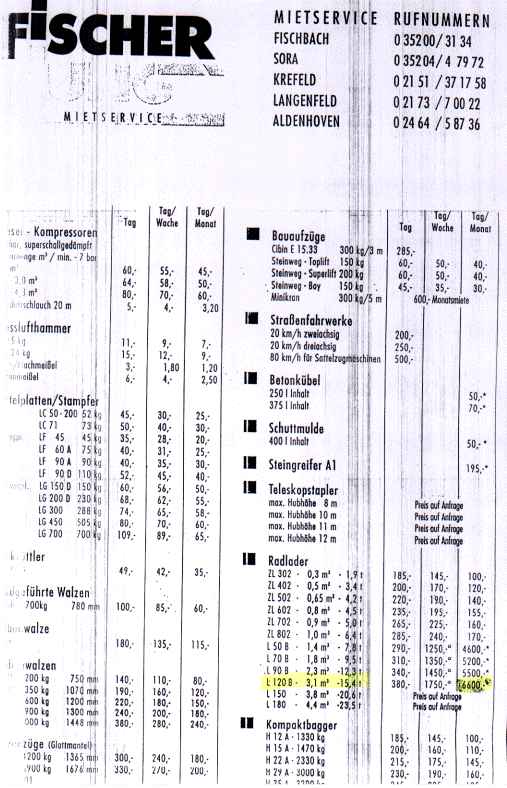

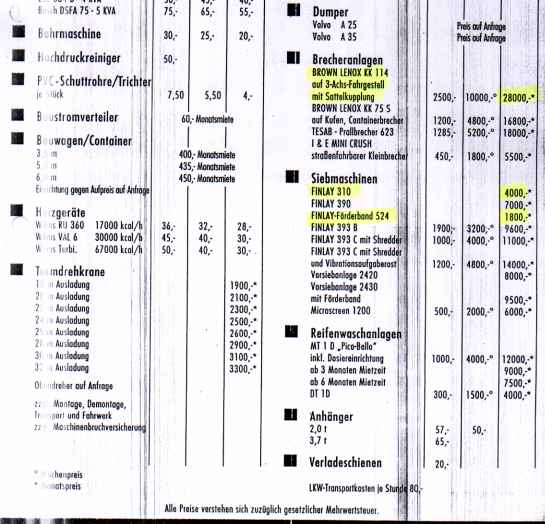

Brecher KK 114 ab 5/94 bis 10/98 = Vorsieb Ultra Screen ab 5/94 bis 10/98 = (Microscreen 1200) Nachsieb Finlay 312 mit drei Haldenförderbändern ab 9/94 bis 10/98 = (Finlay 310, 4.000,00 DM plus drei Haldenförderbänder á 1.800,00 DM) 4000er Radlader Zettelmeyer (4 cbm) ab 9/95 bis 10/98 = (L 120 B, 3,1 cbm) Summe |

54 Monate x 54 Monate x 50 Monate x 38 Monate x |

28.000,00 DM 6.000,00 DM 9.400,00 DM 6.600,00 DM |

1.512.000,00 DM 324.000,00 DM 470.000,00 DM 250.800,00 DM 2.556.800,00 DM |

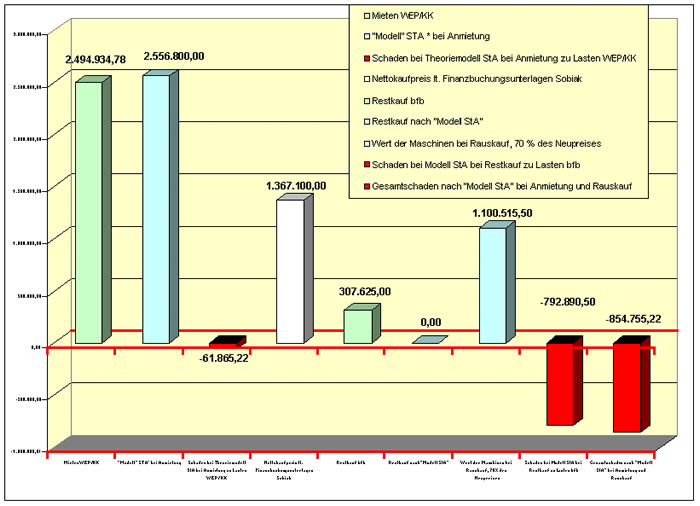

WEP und KK hätten also 2.556.800,00 DM an Fischer und Jung an Mieten für den Einsatz von vier Maschinen zahlen müssen.

Der bfb wäre aber nicht Eigentümer der sechs Baumaschinen gewesen.

Anlage: Mietpreisliste von Fischer und Jung

|

|

(Zum Betrachten der Mietpreise bitte die jeweiligen Bilder anklicken.)

Tabelle 1

(Zum Vergrößern

bitte die Tabelle anklicken)

Diagramm 1

(Zum Vergrößern bitte das Diagramm anklicken)

Wenn der bfb sich so verhalten hätte, wie die StA es gerne möchte, wäre ein Mehraufwand i.H.v. 854.755,22 DM entstanden.

Die Summe der Beraterleistungen und Schwarzgeldzahlungen kämen hinzu.

Der Berater Sobiak

1. Die Geschäftsidee

2. Aufbau und Beschaffung der Baustoffentsorgungsstrecke

einschließlich der Wiederaufbereitung Altreifen (nicht mehr umgesetzt)

3. Baustellenkontrolle einschl. Coaching

(5.000 - 8.000 Mitarbeiter = drei unbefristete und ungeförderte Mitarbeiter)

4. Aufbau des Systems der Lehrvereinbarungen und Kontrolle auch der anderen Gewerke

(später Übernahme des Mitarbeiters Fritz Hartung)

5. Einzelaufträge im Zusammenhang mit WEP

am Beispiel von:

a) Reissergrundstück (Betonbunker aus dem 2. Weltkrieg)

b) Abriss der Esse (Barzahlung von 10.000,00 DM an bfb-Mitarbeiter, verbucht im Privathaus der Fam. von Hermanni)

c) Abriss von Werkzeugprüfmaschinen (WPM)

Entwicklung der Technologie und Übernahme der Verantwortung mit Bau-Ing. Grabbe nach Baustop durch BOA

Beweis: Akte BOA, Operative Bauberatungsprotokolle und Gutachten Bau-Ing. Büro Seibt

6. Fortbildung / Messen

Mitnahme von Mitarbeitern des bfb

7. Konzepte zu Blockheizkraftwerken

Nicht mit GfH/Sobiak, sondern über Holzschnitzelheizungsanlagen umgesetzt

(Gebaut in Baumschule Knauthain, geplant in Wasewitz)

Gesamtstundenaufwand

für die Jahre 1992 bis 1996 minimal durchschnittlich 20 bis 30 Stunden pro Woche

Modellrechnung

Minimalvariante 20 Stunden x 40 Wochen x 4 Jahre = Maximalvariante 30 Stunden x 50 Wochen x 4 Jahre = |

3.200 Stunden x 100,00 DM = 6.000 Stunden x 250,00 DM = |

320.000,00 DM 1.500.000,00 DM |

Abgerechnete Leistungen

1. Beim bfb 2. Bei WEP 3. Bei KK |

0,00 DM 0,00 DM 0,00 DM |

Ist der Preis in Höhe von 439.000,00 DM für den Brecher KK 114 im Jahre 1994 für den Neukunden Jürgen Sobiak real? Gab es Schwarzgeldzahlungen?

Es gibt heute eine Rechnung mit Überweisung. Dagegen stehen neun Belege, Aussagen oder Indizien, dass die in der Rechnung angegebenen Beträge nicht stimmen:

1. Herr Sobiak hatte im Jahre 1994 HvH gesagt, er habe die Lieferung des Brechers nur durch Schwarzgeldzahlungen bewirkt.

2. Es liegt eine Erklärung des Herrn Balz sen. über die Preisabfrage des Jahres 1994 vor.

3. Alle anderen Händler bestätigten trotz Abstimmung untereinander ein Preisgefüge oberhalb der 439.000,00 DM. Dass Herr Sobiak Neukunde war, muss dabei auch noch beachtet werden.

4. Herr Große von der Firma F&J erklärte am 18.04.2000 (Band IV, Blatt 616 bis 619): "Anschließend erfolgte die Kaufpreisübergabe mittels eines Schecks". Aus den Bankunterlagen wissen wir, dass dieser "Scheck" - vielleicht war es und/oder auch Bargeld - nur zusätzlich gewesen sein kann.

5. Das schriftlich vorliegende Angebot von F&J sagt zunächst 545.000,00 DM netto und dann wird dem Neukunden ein völlig irrealer Rabatt von 106.000,00 DM gewährt. Hiervon werden dann nocheinmal 2% Skonto gezogen.

6. In dem von Bunge oder Friedrich übergebenen Ordner I wird auf Seite 263 der Eigenaufwand Brecher mit Netto Kosten 745.404,55 DM angegeben.

7. In dem Ordner XVII, Nachtrag zum Prüfbericht, Seite 2926, wird in den ersten Absätzen auf die bereits bekannten Abbuchungen von den Bankkonten verwiesen. In den vorletzten Absätzen gibt es nun einen zwar erwähnten aber von StA und LKA gut versteckten verräterischen Hinweis:

"Am 30.6. ... 36.000,00 DM, 7.7.94 ... 25.000,00 DM ohne Bemerkungen ausgezahlt"

"Im Zeitraum 06/-12/1994 Auszahlungen von weiteren 97.000,00 DM ohne Rechnungen oder Buchungsbelege. Die auf den Zahlungsbelegen befindlichen Vermerke ...

(für gelieferte Werbegeschenke, für die Anmietung von Baumaschinen)

Das waren aber schöne Werbegeschenke.

Die allein von HvH gezahlten Bargeldbeträge kämen hinzu. Weitere wird es gegeben haben.

8. Das von der Bank vorgelegte Angebot weist aus, dass der Angebotspreis von 439.000,00 DM ohne Extras ist. Geliefert wurde sie aber mit Extras. Eine gesonderte Rechnung für die Extras findet sich aber nirgendwo.

9. Die Dresdener Bank kürzte den Kredit für die Maschinen und reichte zum gleichen Zeitpunkt einen Barkredit von 100.000,00 DM aus.

Ergebnis:

Herr Sobiak hatte ein Steuerproblem!

Die Mieteinnahmen mussten versteuert werden. Die Aufwendungen konnten nicht angegeben werden!

Es entstand das Steuerabschreibungsmodell Hohenroda!